こんにちは、お金に詳しい産婦人科医のDeppです。

2年間使ったスマホのバッテリーが膨張してきて危険を感じたのでPixel4XLに機種変しました。

その際にバックアップを取り忘れてLINEの履歴がすべて消えてしまいました。

無念…

皆さんは機種変前に必ずバックアップを取るようにしてください。

さて、今回は保険にかかる税金のお話です。

先日この書籍を読み、加入していた保険をほぼ根こそぎ解約しました。

こんにちは、お金に詳しい産婦人科医のDeppです。 最近楽天のお買い物マラソンで本を何冊も買ったので読書がはかどってます。 ちょっと遅めの読書の秋です。 今回[…]

解約したのはがん保険、貯蓄型生命保険、個人年金保険、学資保険の4商品です。

いずれも支払った分から控除分が引かれて少しお金が戻ってきます。

途中解約なので全額は戻ってきませんが、少しでも戻ってきてくれるだけでよしとしましょう。

さて、お金が入ってくるわけですが、ここで気をつけなければいけないのが税金です。

お金と税金は二人三脚です(もちろん税金は脚を引っ張るのが専門です)。

そして「脱税は禁忌、節税は第一選択」でしたね。

幾度となくブログで強調しているのに、私が脱税してはいけません。

ということで保険の返戻金に税金がかかるのか調べてみました。

結論から言うと、私のケースでは税金はかかりません。

仕組みについてわかりやすく解説していきたいと思います。

この記事の内容

- 私が保険を根こそぎ解約した理由

- 保険の返戻金にかかる税金について

保険を一斉解約した理由

みなさんは保険に加入していますか?

保険とは万が一の自体が発生したとき、家計が受ける経済的なダメージを救済してくれる制度です。

これが保険の前提であり、もともとお金を貯めたり得をするためのものではありません。

それなのに貯蓄型といった「お金が増えたり、満額戻ってくる」と謳っている保険商品は数多くあります。

特に販売業者から話を聞くといかにもお得そうで入ったほうが良さそうな気がしてきます。

私もファイナンシャルプランナーに勧められるがままに冒頭でお伝えした保険に加入していました。

毎月高額な保険料を払っていたわけですが、お金の勉強をし、「保険料を払うなら他の方法で運用したほうがいい」と判断しました。

それで今回の保険の一斉解約に踏み切ったわけです。

途中解約時は控除により戻ってくる金額がかなり減ります。ただし、それ以上にこれから保険料を払い続けるほうがデメリットが大きいという結論です。

結論の後押しをしてくれたのはこちらの書籍です。保険に悩んでいたり、現在よくわからないけど保険に入ってる方は一読してみてください。

ちなみに家族のことを考えて死亡保険だけは解約を留めてます。

こちらは掛け捨て型であり、お金が戻ってくる商品ではありません。

基本的に保険は極力安い掛け捨て型がいいと思います。

今後もっといい保険が見つかったら乗り換えるつもりです。

保険の解約返戻金

積み立て型の保険であれば、解約すると返戻金がもらえます。

お金を受け取るときに気をつけなければいけないのが税金です。

なんでもかんでも税金がかかるのはしんどいですが、国民の義務である以上仕方ありません。

税金を考える前に、保険に関連する人物をおさらいしておきます。

- 契約者:保険の契約をした人

- 被保険者:保険の対象になる人

- 保険料負担者:保険料を支払う人

- 返戻金受取人:返戻金を受け取る人

少しごちゃごちゃしてますが、大事なのは保険料負担者と返戻金受取人の関係です。

基本的に保険を途中解約する場合は保険料負担者が返戻金受取人と一致することが多いと思います。私の場合もそうですので、これを前提に考えていきます。

ちなみに保険料負担者と返戻金受取人が異なる場合は考え方が変わります。

夫が妻の保険料を払い、妻が返戻金を受け取る場合などです。

こういったケースでは贈与税がかかり、計算が異なりますので注意してください。

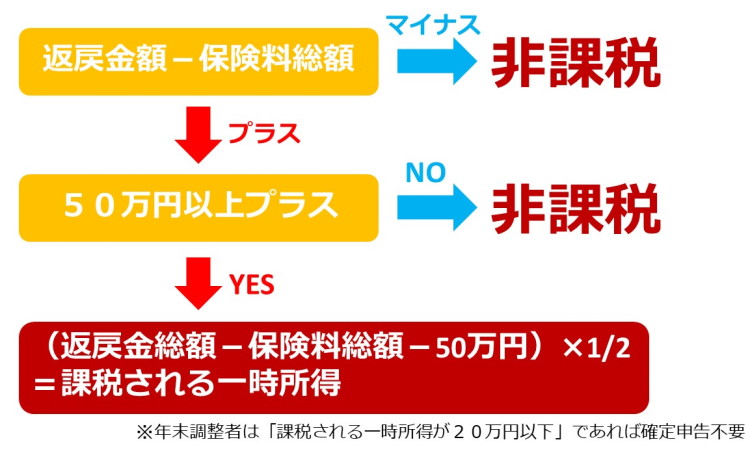

負担者と受取人の関係が確認出来たら、次に考えるのは支払い保険料の総額と解約返戻金の関係です。

保険料総額>返戻金の場合

今まで支払ってきた保険料の総額が解約返戻金額よりも多い場合は税金はかかりません。

保険を途中解約する場合は控除により返戻金は減るので、このようなケースの方が多いかと思います。

私は保険に入って2年程度で解約したので余裕で支払い保険料総額>返礼金額でした。

ということで返礼金は非課税になり、申告する必要はないということです。

よかったよかった。

保険料総額<返戻金の場合

続いて支払ってきた保険料の総額よりも解約返戻金額のほうが多いパターンです。

長期間商品を保有して利益が出た場合ですね。

この場合は金額によって税金がかかる可能性があります。

利益が出た場合、返戻金総額から支払い保険料総額と50万円の特別控除額を引いた値は一時所得という扱いになります。

実際に課税されるのは一時所得の1/2の金額です。

まとめるとこうなります。

(返戻金総額-保険料総額-50万円)×1/2=課税される一時所得

一時所得の種類

一時所得には次のようなものが含まれます。

- 懸賞や福引きの賞金品

- 競馬や競輪の払戻金

- 生命保険の一時金や損害保険の満期返戻金等

- 法人から贈与された金品

- 遺失物拾得者や埋蔵物発見者の受ける報労金等

一時金を計算するときは上記を併せて考える必要があります。

今回は一時所得が返戻金のみであるものとして解説していきます。

具体例を見てみましょう。

支払い保険料総額が100万円、返戻金総額が140万円だった場合

一時所得は-10万円になりました。マイナスなので課税はされません。申告も不要です。

つまり利益が50万円以下であれば非課税で返戻金を受け取ることができるということです。

続いて支払い保険料総額が100万円、返戻金総額が170万円だった場合の一時所得は

課税されるのはその1/2なので

つまり10万円に対して税金がかかるということになります。

50万円を超える一時所得がある場合は税金がかかるということです。

実際にかかる税金は税率によって決まります。

仮に税率が33%だとしたら10万円×33%=3万3000円の税金がかかるということです。

(税率については「税金の基本〜節税対策の対策〜」で詳しく解説しています。)

このような場合は確定申告でしっかりと申請しないといけません。脱税にならないように注意してください。

確定申告が不要な人

年末調整を行っているサラリーマンや研修医の場合、課税される一時所得が20万円以下であれば確定申告をする必要がありません。

逆算すると返戻金総額-保険料総額が90万円以下であれば確定申告が不要ということになります。

以上が保険料総額<返戻金総額のパターンの解説でした。

まとめ

全体をフローチャートにするとこのようになります。

保険を解約する場合がこのフローチャートに沿って税金がかかるかどうか調べてみてください。

それにしても税金はやっかいですね。

脱税は禁忌ですが、それ以上に税金がかからないように節税する工夫をしていくべきです。

大事なので一応繰り返しておきますね。

「脱税は禁忌、節税は第一選択」

みなさんも上手に節税できるようお金の勉強に励み続けてください。