こんにちは、初任給は何に使ったか覚えていないデップです。

社会人になると労働の対価として給与を受け取ります。

これで本当に社会人の仲間入りをしたと実感がわくかと思います。

言うまでもなく初めて給与をもらうのはとても嬉しいことです。

マネーリテラシー(お金に関する知識とスキル)を本格的に勉強するのは給与が入るようになってからですが、実は初任給をもらう前からやっておいた方いいこともあります。

早いうちから動き始めて悪いことはひとつもありません。

今回はマネーリテラシーを磨くために、初任給を受け取る前にやっておくべき3つのことを解説していきます。

この記事の内容:初任給を受け取る前にやっておくべき3つのこと

- お金は使う、現金は使わない

- 家計簿をつける

- 保険に入らない

初任給をもらう前からマネーリテラシーを磨くことの大切さ

でもまだ給料をもらってないから本格的に勉強を始めるのは給料が入ってからでいいよね?

給与を受け取る前にできることは今のうちから実践していきましょう!

マネーリテラシーを鍛えるために今からできることは大きく分けるとこの3つです。

- お金の使い方の練習

- 現状の把握

- 今後の準備

冒頭でも紹介した「初任給を受け取る前にやっておくべき3つのこと」と上記の項目をリンクさせてみましょう。

- お金は使う、現金は使わない→現状の把握、お金の使い方の練習、今後の準備

- 家計簿をつける→現状の把握、今後の準備

- 保険に入らない→今後の準備

共通して言えるのは、いずれも「今後の準備」になるということですね。

医療行為もそうですが、準備ですべてが決まると言っても過言ではありません。

給与をもらうときにはしっかり準備が整ってる状態にできるよう気を引き締めていきましょう。

それでは一つずつ解説していきます。

お金は使う、現金は使わない

どうしてお金をおろす必要があるのですか?

ぶたぶた君

ぶたぶた君お金の使い方も含めて考えてみましょう。

まずは深く考えずにお金を使って生活してみる

新生活はお金の使い方が大きく変わる瞬間です。

なににどれくらいお金がかかるのかわからない以上、まずは貯金や資産形成などは考えずに生活してみていいと思います。

こうすることで1か月後には自分が何にどれくらい使ったのかがわかります。現状の把握ですね。

浪費しろという意味ではありませんが、貯金がゼロにならなければオッケーです。

特に自己投資(自分のスキルアップにつながる参考書代など)はケチる必要ありません。

もちろん参考書などは買って読まないと意味がないので、買い過ぎないように注意です。(私は何冊もの参考書を買って読まずに手放した経験があります(涙)。1冊読み終わるまで買わないくらいのつもりでいた方がいいかもしれません)

現金は使わずキャッシュレスを徹底する

お金の使い方についてはこれでいいとして、大事なのは「どのようにお金を使うか」です。

お金を使うと言ったら硬貨や紙幣を使うのが一般的でしたが、現代社会で現金を使うメリットはゼロです。

大事なので繰り返します。

現金を使うメリットはゼロです!

なぜここまで言い切れるのか。現金を使うデメリットは次の通りです。

- ポイントが付かない

- 家計簿の管理がめんどうになる

- ATMでおろさないといけない

最大のデメリットはポイントが付かないことです。当然ですが、現金には現金分の価値しかありません(ギザ十などの希少な硬貨はそれ以上の価値があるかもしれませんが…)。これに対してクレジットカードやPaypayなどのキャッシュレス決済はポイントが付きます。

同じ金額を支払うのであれば、ポイントをもらえる方がいいのは明らかです。

2つ目のデメリットは家計簿の管理がめんどうになること。次のテーマで解説する家計簿アプリではクレジットカードなどのキャッシュレス決済とリンクさせることができ、何にいくらお金を使ったかが自動的に反映されます。現金で支払った場合は手打ちで入力する必要があり、これがかなり面倒です。入力を忘れるとアプリの金額と財布の中身が一致しなくなり、何に使ったのかわからなくなります。

ATMでお金をおろさないといけないのもダメなポイントです。銀行口座や時間によっては手数料がかかり、不要な出費につながります。そもそもATMでお金をおろすという行為が大切な時間の無駄遣いです。

ぶたぶた君

ぶたぶた君そうならないように自分のお金は銀行口座内の金額も含めてしっかり管理しないといけません。

使いすぎが怖いなら使わなければいいだけです。

「それでも心配…」という方は前払い式(あらかじめチャージしておくスイカやnanacoなど)や即時払い式(支払いと同時に銀行口座から代金が引き落とされるデビットカードなど)の決済方法を使うといいかもしれません。ちなみにクレジットカードは後払い式(後日請求される)であり、以上3種類が主なキャッシュレスの決済方法です。

Paypayや楽天ペイなどのQRコード決済は前払い・即時払い・後払いなどさまざまです。自分に合った決済方法を基準にどれを使うか選んでもいいですね。

どの決済方法が一番いいかはクレジットカードの種類やキャンペーンの時期、支払う店舗によって違うので断定することができません。

いろいろ使い過ぎてポイントが分散されるのはよくないので、使うと決めた3~4種類の方法を使いまわすのがいいと思います。

現金は結婚式のお祝儀か子供のガチャガチャをやるときくらいしか使いません。ATMに行くのも数か月に1回くらいです。

最後にキャッシュレス決済のメリットをまとめておきます。

- ポイントが貯まる

- お金や家計簿の管理が楽になる

- 無駄な出費と時間がなくなる(ATM)

Paypayは個人間のお金のやり取りもできるので、割り勘するときも現金はいりません。現金を使う機会は今後も減っていきそうですね。

キャッシュレス決済を使いこなすのはマネーリテラシーを磨くうえでも重要になってくるので、今のうちから慣れておきましょう。

家計簿をつける

家計簿をつけない人で上手にお金を管理できる人はいません。

私も三日坊主を合計1か月分くらい経験したことがあります。

ぶたぶた君その方法を伝授しましょう。

お金を上手に管理するために家計簿は必須です。これに関しては異論は認めません。

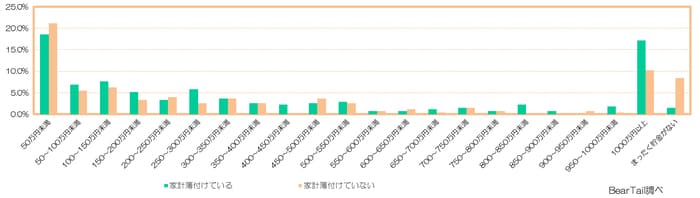

家計簿をつけている男性とつけていない男性の貯金額の違いを見てみましょう。

出典:家計簿をつけている男性とつけていない男性の貯金額の差は○○万円、世帯年収の差は△△万円

平均貯金額は家計簿をつけている男性403万円、つけていない男性297万円と100万円以上の差がありました。

特に貯金額1000万円以上では明らかに家計簿をつけている人が多いことがわかります。

家計簿にはさまざまなメリットがあります。

- 自分の資産が管理できる

- 支出の見直しができる

- マネーリテラシーが向上する

家計簿をつけていると自分の資産がしっかり管理できます。なににどれくらい使ったのか、給与はどれくらいだったのかなど、銀行口座と財布の中身を見ているだけでは把握が難しい管理が簡単にできます。投資をしていれば間接的に経済の状況(株価が上がっているかなど)も知ることができます。

支出の見直しができるのも家計簿のメリットです。資産を簡単に増やす方法は「支出を減らすこと」すなわち「余計な出費を減らすこと」です。特に携帯通信料や光熱費といった固定費を見直せば生活の質を落とさずに月数万円の節約も可能です。過去の支出を振り返って支出を見直せば、資産形成の大きな助けになります。

マネーリテラシーの向上にもつながります。定期的に家計簿をみるクセをつけると、自然とお金に対する関心が高まります。関心を持つことが成長の追い風になるのは言うまでもありません。

家計簿をつけるうえで大切なのは継続することです。

上であげたメリットはいずれも継続してはじめて力を発揮します。

過去の私のように3日坊主を何度も繰り返していてはまったく意味がありません。

私も3年以上愛用しており、みなさんにおすすめできるのがマネーフォワードという家計簿アプリです。

このアプリを使えばストレスなくしっかり家計簿管理をすることができます。

やるべきことは

- アプリをインストールする

- 銀行口座やキャッシュレス決済などをリンクさせる

だけです。

これだけで自動的にお金の流れがアプリに反映されます。めちゃくちゃ楽チンです。

使い方も簡単だし、無料でも十分使えます。まずはダウンロードして試しに使い始めてみましょう!

家計簿のつけ方についてはこちらの記事でも解説しているので要チェックです!

こんにちは、産婦人科医5年目のDeppです。 前回の記事では、貯金用の口座としてあおぞら銀行BANK支店の開設をオススメしました。 [sitecard subtitle=あわせて読みたい ur[…]

保険に入らない

どうして保険に入らないといけないのですか?

ぶたぶた君マネーリテラシーで「勧められたらまず疑う」は鉄則です。

貯蓄型の保険なら払った以上のお金が戻ってくるみたいだし!

そもそも保険とは何なのかから整理した方がよさそうですね。

保険とは自分ではどうしようもない経済的危機に直面した時に援助してくれるものです。人類の素晴らしい文明の利器です。

「そんなのわかってるよ!」という声が聞こえそうですが、意外とわかっていない人が多いんですよね。

それでは「自分ではどうしようもない経済的危機」とはどのような時でしょうか?

病気で入院した時?癌になったとき?死んでしまったとき?

いずれも危機であることに異論はありませんが、これらは必ずしも経済的危機ではありません。

社会保険があるからです。

社会保険とは、国民が強制的に加入している公的な保険のことです。

私たちの医療費が3割負担以下なのもこの社会保険(の中の健康保険)のおかげです。

この社会保険、なかなか手厚いんですよね。

病気やケガ、障害、失業、出産、介護、年金など幅広くカバーしてくれます。

手術などで高額な医療費がかかってしまっても、高額医療制度が自己負担額を10万円程度に抑えてくれます。

私たちは強制的に最強の保険に入っているのです。

自動的に「自分ではどうしようもない経済的危機」からは守られる仕組みになっています。

すでに優良な保険に入っている以上、追加で入らなくてはいけない保険はほとんどありません。

特に車を持たない賃貸住まいの単身者は入るべき保険はゼロです。

さて、世の中には貯蓄型保険なるものがあります。

「保険料を払えば何かあったときにはお金を払うし、満期まで払ったらいっぱいお金を返してあげるよ(ハート)」という素晴らしそうな保険です。

補償も受けられてお金も増えるなんてすごいですよね?これだけ聞くと入った方がよさそうです。

ここで保険とはなんなのかを思い出してみましょう。

保険とは「自分ではどうしようもない経済的危機に直面した時に援助してくれるもの」でしたね。

払ったお金を返してもらうことは経済的危機と関係ありますか?

ないですよね。

こういった保険商品は保険という皮をかぶったぼったくり商品です。

受けたい補償は他の掛け捨て型(お金が戻ってこない)保険の方が手厚くて安いし、お金を保険で積み立てるよりも自分で運用した方が間違いなく大きなリターンを得られます。

しかも途中で解約すると保険料として払い込んできたお金は全額は戻ってきません。

言い方は悪いですが、こういった保険に入るのはマネーリテラシーがない残念な人だけです。

キツいことを言いましたが安心してください。私もちゃんと貯蓄型保険に入っていました。

私は研修医時代にAmazonギフト券がもらえるという文言につられ、ファイナンシャルプランナーの無料相談を受けました。

言葉巧みに誘導され、生命保険、がん保険、学資保険、個人年金保険などに加入しました。あの頃は「これでお金も増えそうだし、社会人の仲間入りだぜ!ヤッハー!」とか思ってました。

愚かです。

マネーリテラシーを学び、いかに保険が不要かつ非効率的であるかがわかりました。根こそぎ解約し、結果的には損をしましたが後悔は全くしてません。(私が保険を根こそぎ解約した話は【わかりやすく解説】保険を解約したら税金はかかる?【解約返戻金】で紹介してます)

結局言いたいことはこれだけです。

世の中は不要な保険商品であふれています。その中で本当に加入した方がいい保険は一握りです。自分が置かれている状況によっても入るべき保険は変わります。マネーリテラシーがない状態で必要な保険を見極めるのは、素人がヒヨコのオスとメスを仕分けるくらいの難題です。

社会人になってすぐに入らないといけない保険はありません。最低限は社会保険で守られているから大丈夫です。

保険を検討するのはもう少しマネーリテラシーを身につけてからでも遅くありません。

こんにちは、お金に詳しい産婦人科医のDeppです。 最近楽天のお買い物マラソンで本を何冊も買ったので読書がはかどってます。 ちょっと遅めの読書の秋です。 今回[…]

まとめ

初任給を受け取る前にやっておくべき3つのこと

- お金は使う、現金は使わない→キャッシュレスでポイントゲット+家計簿管理を効率化

- 家計簿をつける→お金持ちほど家計簿をつけてる→アプリで簡単管理、資産形成の第一歩

- 保険に入らない→必要な保険はすでに強制加入済み

新生活は慌ただしいものですが、同時にマネーリテラシーを磨くことも忘れてはいけません。

今回紹介した内容は簡単に始められることばかりです。これらが実践できれば同期と大きな差を作ることができます。

しっかり土台を作り、これをベースにしてマネーリテラシーを鍛えていきましょう。

ブログが参考になったら↓のバナークリックで応援お願いします!