こんにちは、お金に詳しい産婦人科医のDeppです。

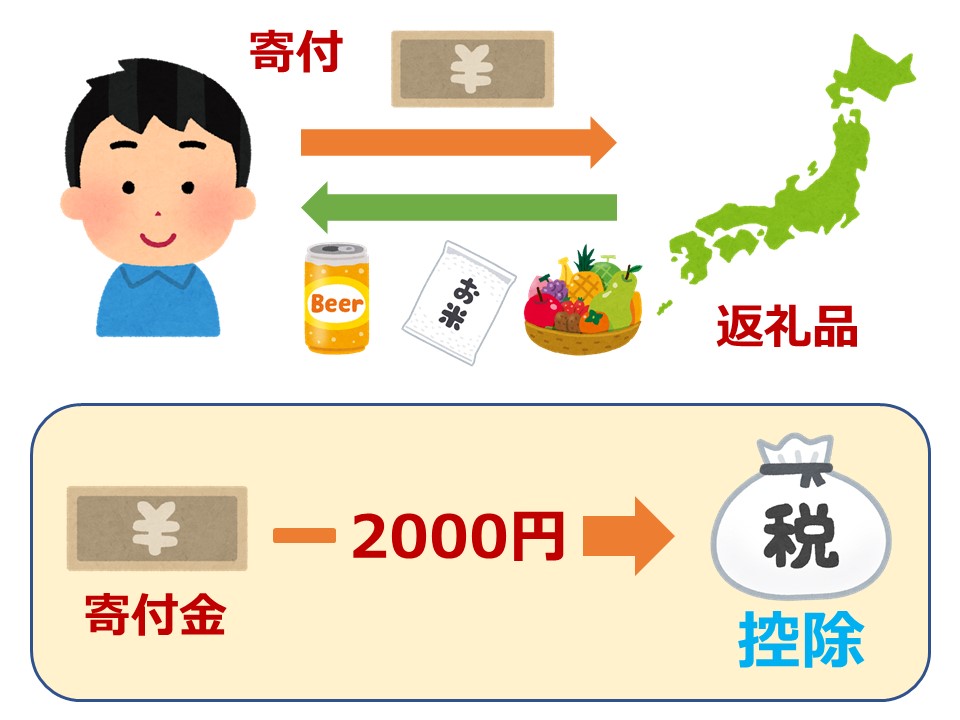

ふるさと納税とは、好きな自治体に寄付することで返礼品を受け取り、寄付した金額(-2000円)が所得税や住民税から差し引かれる(控除される)制度です。

こちらでも解説していますのでよかったら確認してみてください。

こんにちは、お金に詳しい産婦人科医のDeppです。 突然ですが、私には座右の銘があります。 「脱税は禁忌、節税は第一選択」 納税が国民の義務である以上脱税は禁忌です。ダメ絶対。 […]

現在は確定申告が必ずしも必要ないので、誰もができるお得な節税制度です。

しかし、ふるさと納税には限度額があります。

この限度額を超えてしまうとその分は控除されないため、ただ割高な買い物をしたことになってしまいます。

この記事ではふるさと納税の限度額のしくみと確認方法について詳しく解説しています。

自分の限度額を調べる一助にしてみてください。

この記事の内容

- ふるさと納税の限度額の調べ方を詳しく解説

ふるさと納税の限度額の調べ方

ふるさと納税の限度額はこれから説明する様々なファクターによって変動します。

自分でしっかり調べ上げるのはめちゃくちゃ大変で、ほぼ不可能です。

そのために限度額シミュレーションサイトが存在します。

これを利用すれば、必要な情報を入力することで自分の限度額を比較的簡単に確認することができます。

個人的におすすめなのがこちらのサイトです。

いくらまでふるさと納税の寄付ができるか寄付の上限額が簡単にわかる機能です。計算シートや目安表を使って、ふるさと納税の控除…

今回はこちらのサイトを利用することを前提としていきたいと思います。

こちらのサイトには「詳細シミュレーション」と「かんたんシミュレーション」があるかと思います。

「かんたんシミュレーション」では家族構成とおおまかな年収を入力することで限度額の目安を確認することができます。

簡単ではありますが、その分誤差が大きいのがデメリットです。

「詳細シミュレーション」では入力項目が多いですが、より正確な限度額を知ることができます。

「詳細シミュレーション」を利用するのがおすすめです。

「詳細シミュレーション」に必要な項目を確認していきましょう。

詳細シミュレーションの項目

「詳細シミュレーション」に必要な項目が限度額にどのように影響するか表にしてみました。

簡単にまとめるとこのようになります。

ふるさと納税の限度額は

- 給料が多いほど高くなり、

- 他の控除を利用してると低くなる。

それぞれ解説していきます。

本人の給与収入

ふるさと納税の限度額は給与に比例して高くなります。

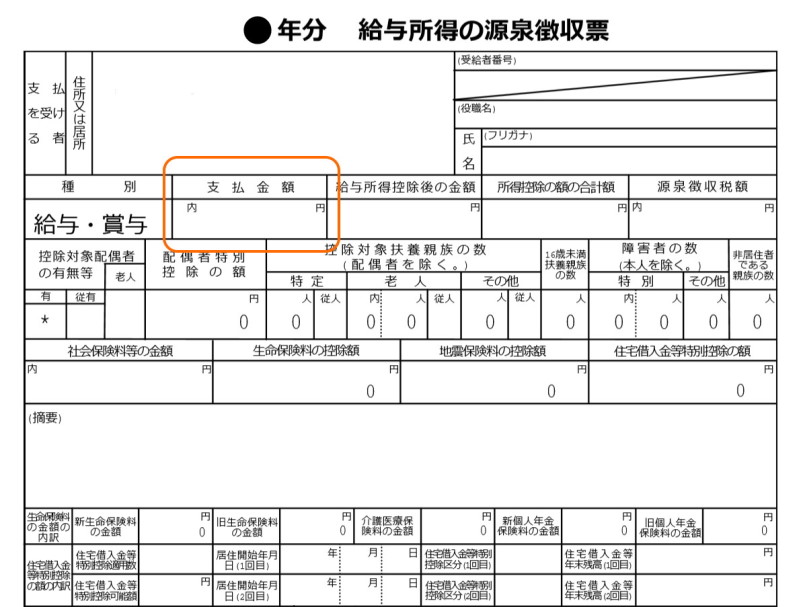

給与とはいわゆる額面金額のことであり、源泉徴収票の「支払金額」で確認することができます。

これは1月から12月の給与明細の「支給額合計」をすべて足し合わせた金額と同じになります。

複数の企業から給与を受け取っている場合はその合計になります。

例えば年収(源泉徴収票の「支払金額」)が400万円であれば限度額は59,776円、1000万円であれば225,852円になります。

年収が上がれば上がるほど税率が上がり、多くの税金を引かれるこのご時世においては非常にありがたいことです。

言い換えると、ふるさと納税は年収が高い人ほど得する制度ということになります。

配偶者や扶養家族の有無

配偶者や扶養家族がいる場合、それぞれ控除を受けられる可能性があります。

配偶者がいる場合は「配偶者控除」や「配偶者特別控除」、扶養家族がいる場合は「扶養控除」が受けられます。

これらの控除を受けている場合、限度額が少なくなります。

配偶者の収入が限度額を増やす項目に含まれていますが、これは配偶者控除の適応から外れるからであり、配偶者がいない場合と同じ扱いになるからです。

また、扶養家族がいる場合も限度額は下がりますが、16歳未満の子供は控除の対象になりません。限度額に影響しないということです。

配偶者が専業主婦であったり、給料が少なくて配偶者控除を受けている方、親を含む家族を扶養に入れている方は注意してください。

寡婦や障害者の有無

寡婦(寡夫)とは夫(妻)を失った人のことです。離婚した場合も該当します。

ちなみに寡婦(寡夫)は「かふ」と読みます(私はどうしてもこの読み方が覚えられません)。

この場合は「寡婦・寡夫控除」を受けることができます。

本人・同一生計配偶者・扶養親族に障害者がいる場合は「障害者控除」を受けることができます。

これらの控除を受けている場合、ふるさと納税の限度額は減ります。

社会保険料等

社会保険とは、労働者に加入が義務付けられており、あらかじめ給与から天引きされる保険料のことです。

具体的には健康保険、厚生年金、雇用保険、介護保険などが含まれます。

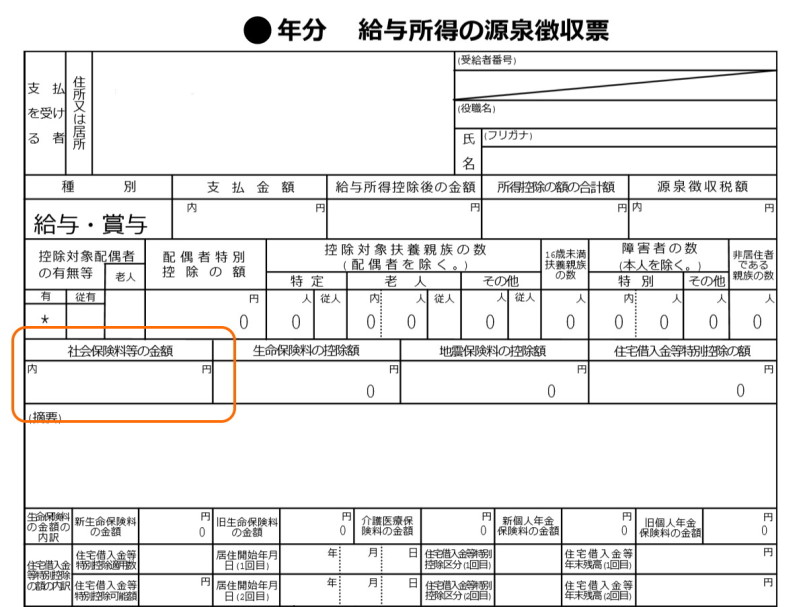

社会保険料はそのまま所得控除され、多ければ多いほどふるさと納税の限度額は減ります。

社会保険料の金額は源泉徴収票の「社会保険料などの金額」で確認することができます。

給与明細の「健康保険料」「厚生年金料」「雇用保険料」「介護保険料(40歳以上)」を合計したものがその月の社会保険料になり、1月~12月分を合計したものが源泉徴収票の金額に一致するはずです。

社会保険料の種類についてはこちらでも解説しているので、よかったら見てください。

こんにちは、産婦人科医5年目のDeppです。 前回は給与明細の読み方(読影方法)についてお話しを始めました。 まだ読んでいない方は先にこちらに目を通してください。 [sitecard sub[…]

ちなみに給与明細の「所得税」や「住民税」はここには含まれないので注意してください。

社会保険料は限度額に大きな影響を及ぼすので、源泉徴収票を受け取る前にシミュレーションする場合は慎重に計算するようにしてください。

小規模企業共済等掛金額

聞きなれない言葉かもしれませんが、iDeCoのことです。

iDeCoをやっている方はそれだけで節税できていますが、ふるさと納税の限度額は減ってしまいます。

1月~12月の間にiDeCoに掛金を拠出した金額が対象になり、私の場合は144,000円です。

生命保険・地震保険料控除額

生命保険料、介護保険料、個人年金保険料はそれぞれ最大4万円ずつ(合計12万円)所得控除の対象となります。

加入している方は年末にそれぞれの保険料控除証明書が送られてくるはずです。

また、地震保険に加入している場合も同様であり、所得控除の対象となります。

これらを利用している方は限度額が減ります。

医療費控除額

自分や家族にかかった医療費が10万円以上であれば、10万円を超えた分が所得から控除されます。

平成29年からは10万円を超えていなくてもセルフメェディケーションという制度が利用できるようになりました。

この制度を利用すると、ふるさと納税の限度額は減ります。

医療費控除の申請を考えている方はシミュレーションの際に注意してください。

ちなみにシミュレーションでは実際に控除される金額を入力します(医療費12万なら12万-10万=2万円を入力する)。

住宅ローン控除額

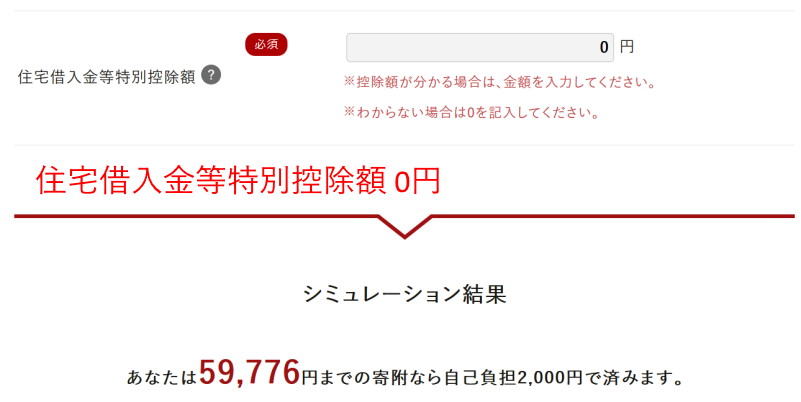

サイトでは「住宅借入金等特別控除額」と書いてありますが、住宅ローン控除のことです。

厳密にいうと、住宅ローン控除はふるさと納税の限度額に関与しません。

住宅ローン控除で限度額は減らないということです。

ただし、所得税と住民税の金額によってはふるさと納税をフルで有効活用できない可能性があります。

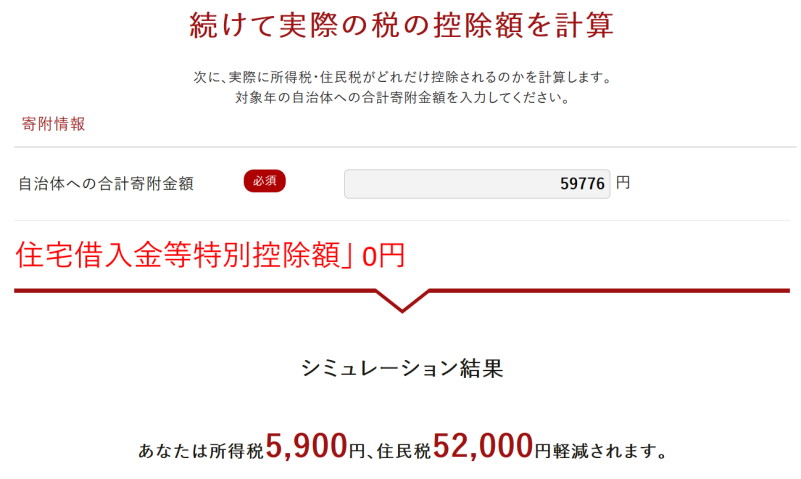

実際にシミュレーションサイトで確認するとわかりますが、「住宅借入金等特別控除額 」の欄に金額(最大40万円)を記入しても、限度額は変わらないことがわかります。

変わり得るのはその下にある「続けて実際の税の控除額を計算」の「自治体への合計寄附金額」を記載した時です。

わかりづらいので実際にやってみましょう。

限度額はいずれも59,776円になりました。 変化なしです。

続いてその下の「自治体への合計寄附金額」に限度額上限の59,776円を入れてみましょう。

「住宅借入金等特別控除額」が40万円の場合は所得税の控除が0円になってしまいました。5,900円の損です。

住宅ローン控除により所得税がすでに控除されてしまっているため、ふるさと納税の恩恵を十分受けられなくなってしまうのです。

所得税が多かったり、ワンストップ特例制度を利用している場合はこうなる心配はありません。

住宅ローン控除を受けている方は、必ずここまでシミュレーションして損をしないように注意しましょう。

実際に限度額を確認してみる

「詳細シミュレーション」の項目がどのように影響しているかは分かったかと思います。

それでは実際にシミュレーションしてみましょう。

といってもサイトの案内にそって入力するだけなので簡単です。

源泉徴収票にある内容と、iDeCoや生命保険料控除の金額などを入力すれば結果は出てきます。

医療費控除については12月31日までわからないため、医療費控除を受ける予定がある場合は少し多めの金額を入力しておきましょう。12月31日に病院を受診するかもしれませんからね。

こうすることで詳細なふるさと納税の限度額を確認することができます。

しかし、これだと年末に源泉徴収票が届いてからになってしまいます。

源泉徴収票が手に入るのは12月になってからなので、かなりギリギリです。一度に多額の寄付を行い、大量の返礼品が届いてしまいます。

源泉徴収票が届いていない時期にシミュレーションする場合は次のようにするのがいいかと思います。

- 配偶者、扶養家族、寡婦、障害者の有無はある程度決まっているはずなのでそのまま入力する(逆に結婚の予定があったりする場合はそれを考慮する)。

- 生命保険料やiDeCoも予想できるため、その通りに入力する。

- 医療費控除を受ける予定であれば、予想よりも多めの金額を入力する。

- 給与収入と社会保険料等の金額は、1月以降の給与明細で最も収入が少なかった月のものを×12して入力する。

- 住宅ローン控除を受けている場合は入力する。

こうすることで、給料が激減したりしない限りは余裕をもった限度額を知ることができます。これを参考にして、あとは各々で調整してみてください。

あえて過小評価するのがミソです。

年末までは上記で調べた限度額を目安にしてふるさと納税を行います。

源泉徴収票などの情報が出そろったら、再度より正確な詳細シミュレーションを行って足りない分を補いましょう。

私はこれを追い込みふるさと納税と呼んでいます。

こうすることで一度に大量の返礼品を受け取ることなく、上手にふるさと納税することができるはずです。

まとめ

ふるさと納税の限度額について詳しくお話ししました。

ちなみにシミュレーションサイトの下の方にはこのような注意書きがあります。

※シミュレーション結果はあくまでも参考値としてご利用ください。計算結果につきまして、何らかのトラブルや損失・損害等が発生したとしても一切の保証をいたしかねます。

https://www.furusato-tax.jp/about/simulation

シミュレーションはあくまでもシミュレーションです。

限度額ギリギリまで寄付を行った場合、実際の限度額をオーバーしてしまう可能性があります。

シミュレーション結果は過信せず、ふるさと納税はシミュレーション限度額-1万円程度に抑えておきましょう。

有効に節税するためにも、是非シミュレーションサイトを上手に活用してみてください。