こんにちは、お金に詳しい産婦人科医5年目のDeppです。

今回もiDeCoに関連する記事です。

まとめ記事はこちら。

こんにちは、お金に詳しい産婦人科医のDeppです。 これまでiDeCoに関する記事を書いてきたので、一度まとめたいと思います。 これを読むことでiDeCoのメリットや、どうして始めるべきかが理[…]

この記事ではSBI証券・楽天証券・マネックス証券の商品をその種類ごとに徹底的に比較していきます。

考えるのが面倒な方は、自分が運用したい部門のおすすめ商品を選ぶだけでいいです。

さらに面倒な方は、目次の総括をクリックしてください。部門ごとのおすすめ商品が一目でわかるようにまとめてあります。

この記事を読めばiDeCoの商品選びで悩む必要はなくなります。

少しボリューミーですが、興味があるところだけでも拾い読みしてみてください。

この記事の内容

- iDeCoのおすすめ商品を金融機関ごとに徹底比較

この記事の活用法と注意点

この記事では投資信託の種類ごとに次のような表を用いて説明していきます。

信託報酬最安値が赤太字で表記されています。(例だとSBI証券の「ニッセイ-<購入・換金手数料なし> ニッセイ日経平均インデックスファンド」と「三菱UFJ国際-eMAXIS Slim 国内株式(TOPIX)」)

商品名が赤太字になっているファンド(商品)が最も信託報酬が低くおすすめの商品です。(例だとSBI証券の「三菱UFJ国際-eMAXIS Slim 国内株式(TOPIX)」)

1位以外の証券会社の中でおすすめの商品は赤字で表記されています。(例だと楽天証券なら「三井住友・DCつみたてNISA・日本株インデックスファンド」、マネックス証券なら「DIAM DC 国内株式インデックスファンド」)

赤太字の商品を選ぶのがベストですが、自分が選択した証券会社に赤太字がなければ、赤字から選択するのがおすすめということになります。

自分の投資スタイルに合わせ、最も赤太字が多くなる証券会社を選ぶようにしてください。

すべてのデータは2019年9月24日現在のものであり、それぞれの公式サイトから引用しています。

信託報酬は変更されることがあるので、選択する際は公式サイトで最終確認することをおすすめします。

運用成績を考慮し、今回はインデックスファンドについてしか触れません。アクティブファンドに興味がある方は個人で調べてみてください(以前もお話ししましたが個人的にはインデックスファンドがおすすめです)。

また、SBI証券についてはセレクトプランの商品のみを紹介しています。

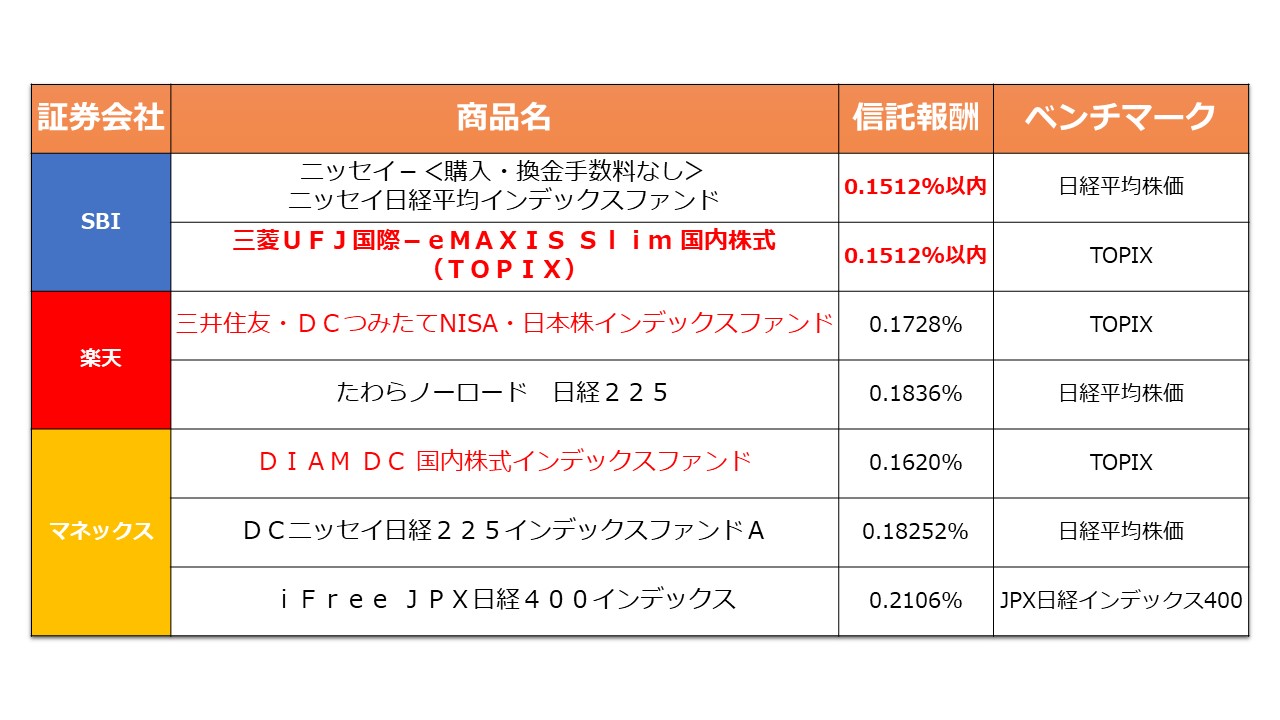

国内株式

国内株式のみを対象とするファンドです。

最もおすすめなのはSBI証券の「三菱UFJ国際-eMAXIS Slim 国内株式(TOPIX)」です。

eMAXIS Slimシリーズは「業界最低水準の運用コストを将来にわたって目指し続ける」ことを目標としており、他のファンドの信託報酬が下がると同程度までコストを下げてくれる人気のシリーズです。

日経平均株価とTOPIX

ベンチマークとはファンドが目標とする指数です。

インデックスファンドはそれぞれのベンチマークに連動した運用を行います。

日本では日経平均株価とTOPIXが有名であり、ニュースなどでも耳にしたことがあるかと思います。

日経平均株価とは東証1部に上場する代表的な225銘柄から算出され、TOPIXは東証1部に上場する全銘柄から算出されます。

簡単に言うと、日経平均はトップ集団のみ、TOPIXは全体に注目した指数ということです。

より広い銘柄を網羅する目的で今回はTOPIXの方をおすすめしました。

国内債券

国内債券のみを対象としたファンドです。

インデックスファンドは各社1商品ずつになっています。

おすすめはSBI証券の「三菱UFJ国際-eMAXIS Slim 国内債券インデックス」とマネックス証券の「三菱UFJ 国内債券インデックスファンド(確定拠出年金)」になります。

SBI証券は国内株式でも説明したeMAXIS Slimシリーズを採用していますね。

純資産総額

ファンドの詳細ページを見てみると、純資産総額という項目があるかと思います。

これはファンドが集めた資金の総額のことであり、グラフ(チャート)でもその推移と金額を確認することができます。

純資産総額が多いということは潤っているということであり、増加していれば多くの人が買っている=人気があるということになります。

似たようなファンドを比較する場合は、より純資産総額が多く増加傾向にあるものを選択するといいと思います。

ちなみに上記ファンドの純資産総額はSBI証券が5,653百万円、マネックス証券が36,087百万円と後者に分が上がります。これはファンドが設定された日 (SBIのファンドは2017年、マネックスのファンドは2012年)からの年月も影響します。

当然設定からの年月が長ければその分純資産総額が多くなる可能性は高いですよね。

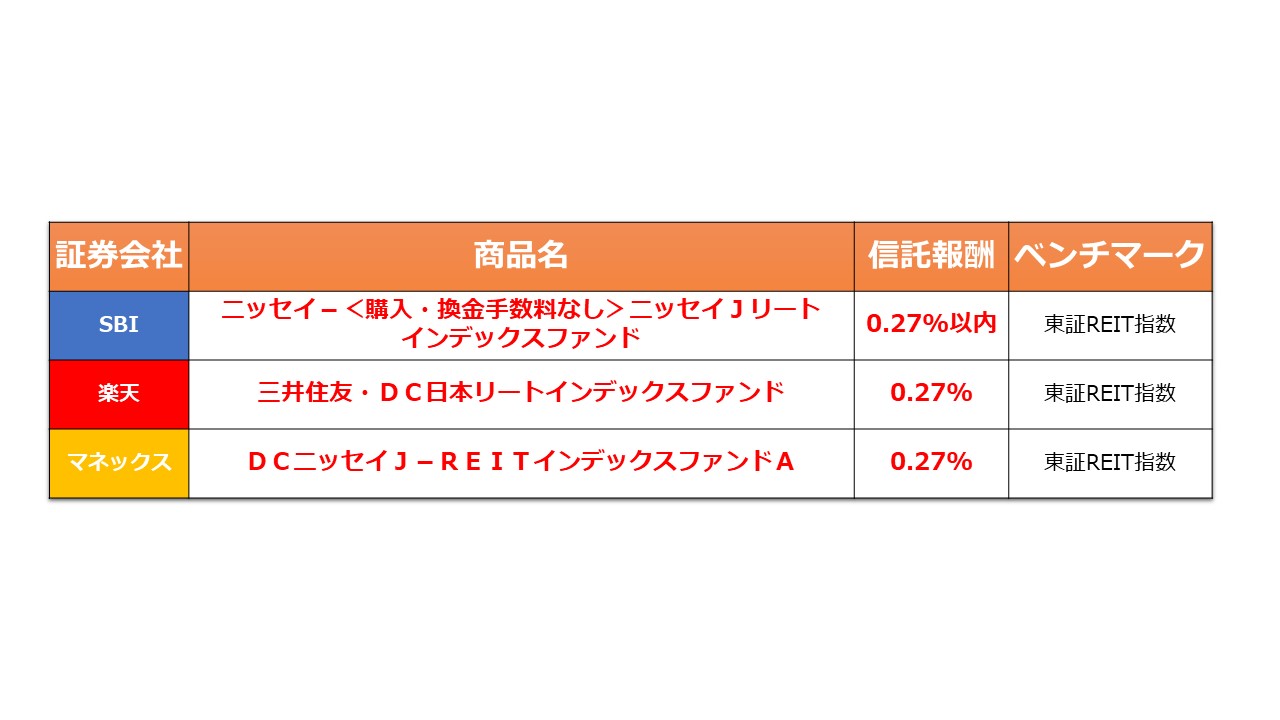

国内REIT

国内REITを対象としたファンドです。

どの証券会社も信託報酬はどっこいですね。国内REITを選択する場合は証券会社にこだわる必要はなさそうです。

国際株式

国際株式に関してはさらに細分化してみていきたいと思います。

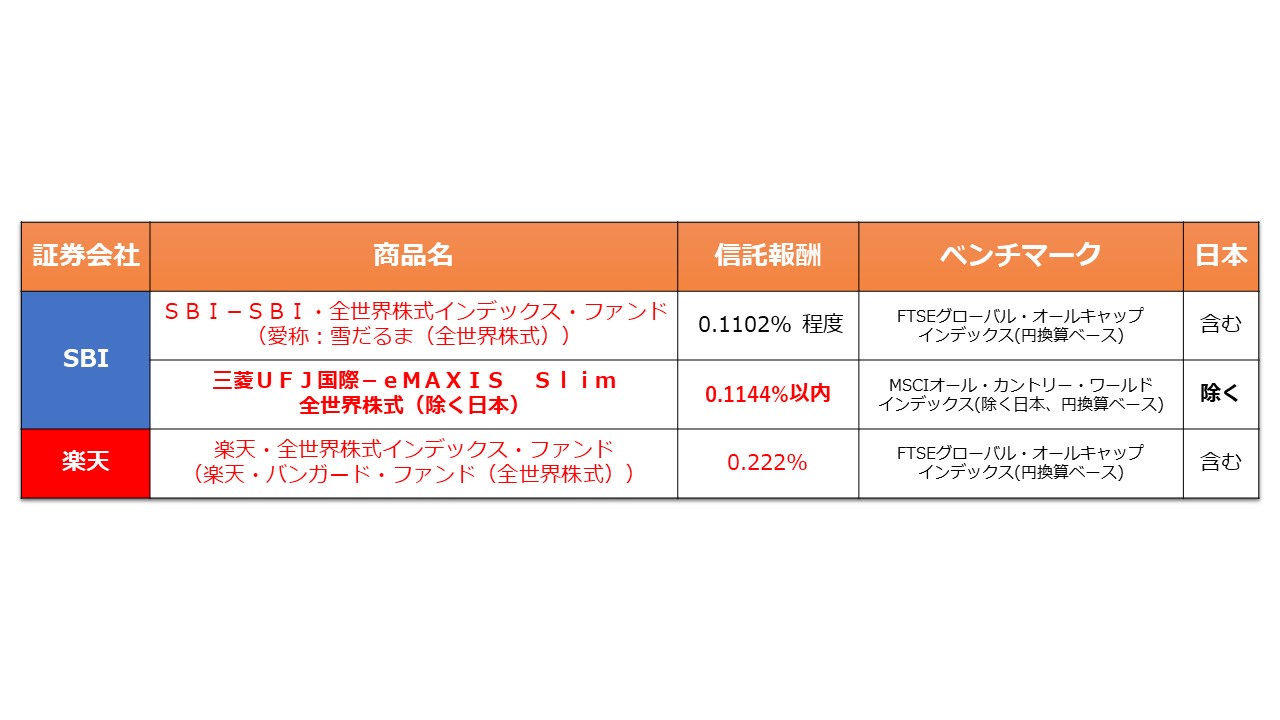

グローバル(全世界)

全世界を対象としたファンドです。マネックスは該当する商品がありません。

日本を含むか含まないかで商品が異なります。

ここでは日本を含まないSBI証券の「三菱UFJ国際-eMAXIS Slim 全世界株式(除く日本)」を選びました。

日本を含むファンドを希望する場合はそれ以外から選択すればいいかと思います。

その場合、信託報酬は高いですが楽天証券の「楽天・全世界株式インデックス・ファンド(楽天・バンガード・ファンド(全世界株式))」の方が現時点では人気があります。解説は割愛しますが興味がある方は調べてみてください。

グローバル(先進国)

先進国を対象としたファンドです。

SBI証券の「三菱UFJ国際-eMAXIS Slim先進国株式インデックス」とマネックス証券の「eMAXIS Slim 先進国株式インデックス」がおすすめになります。どちらも同じ商品ですね。

SBI証券の「ニッセイ-<購入・換金手数料なし>ニッセイ外国株式インデックスファンド」も同率1位ですが、eMAXIS Slimシリーズの運用方針(運用コスト最低水準を目指す)を考え上記を選びました。

北米

アメリカを対象としたファンドです。

SBI証券の「三菱UFJ国際-eMAXIS Slim米国株式(S&P500)」とマネックス証券の「eMAXIS Slim 米国株式(S&P500)」がおすすめになります。またもや同じ商品ですね。

全世界株式でも出てきた楽天証券の「楽天・全米株式インデックス・ファンド(楽天・バンガード・ファンド(全米株式))」もよい選択肢になります。

新興国

新興国(エマージング)を対象としたファンドです。

SBI証券の「三菱UFJ国際-eMAXIS Slim 新興国株式インデックス」とマネックス証券の「eMAXIS Slim 新興国株式インデックス」がおすすめになります。また同じ商品。

楽天所見の新興国商品は信託報酬が高めなので、このジャンルのファンドを選びたいなら楽天証券はあまりおすすめできないです。

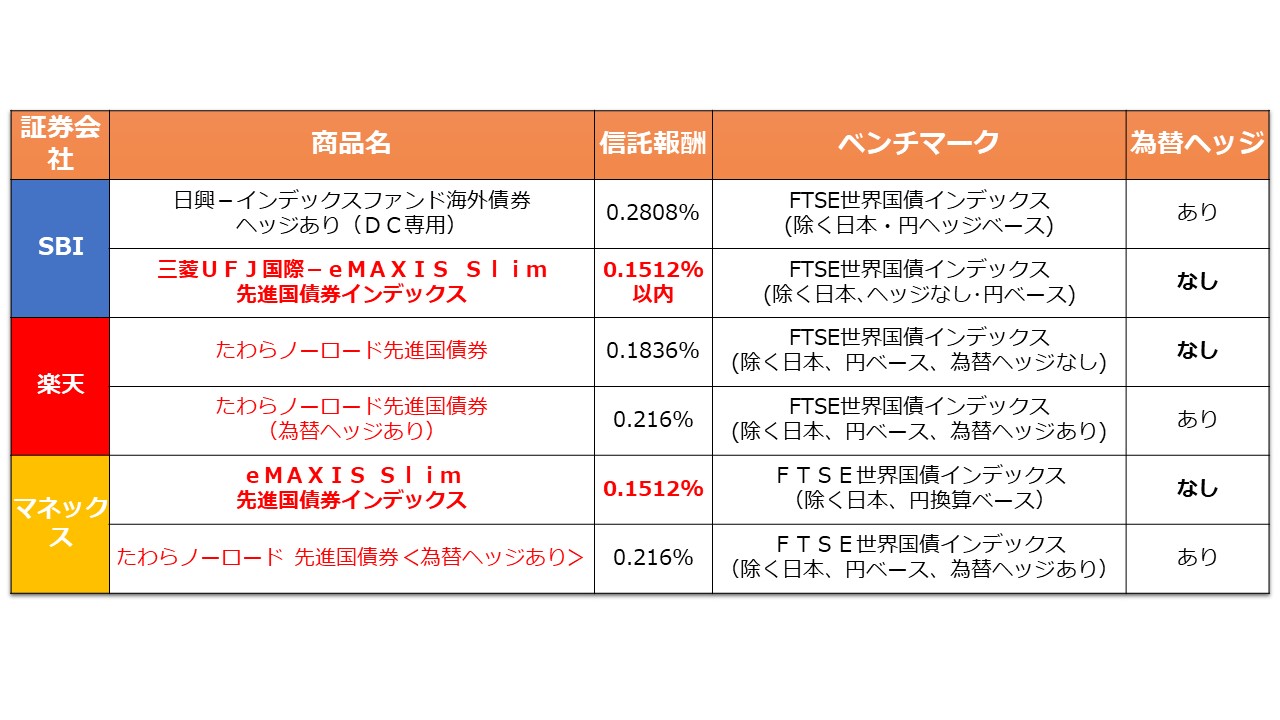

国際債券

国際債券は先進国と新興国に分けて考えてみます。

先進国債券

国際債券(先進国)を対象としたファンドです。

ここで注意しないといけないのは為替ヘッジです。

為替ヘッジとは為替変動のリスクを回避するかどうかということです。

ざっくりいうと、円安なら得をしますが円高なら損をします。

その変動リスクを回避してくれるのが「為替ヘッジあり」の商品です。

「為替ヘッジあり」の場合は追加の手数料がかかるため信託報酬は高くになります。

手数料だけに注目するのであれば、SBI証券の「三菱UFJ国際-eMAXIS Slim 先進国債券インデックス 」とマネックス証券の「eMAXIS Slim 先進国債券インデックス」がおすすめになります。またおんなじ。仲良しですね。

為替ヘッジについては正直どちらがいいかなんとも言えません。

どちらの商品も半分ずつ選択するというのもありかもしれません。

新興国債券

新興国債券を対象とするファンドです。

いずれも為替ヘッジなしになります。

SBI証券の「大和-iFree 新興国債券インデックス」とマネックス証券の「iFree 新興国債券インデックス」がおすすめになります。これもおんなじ。

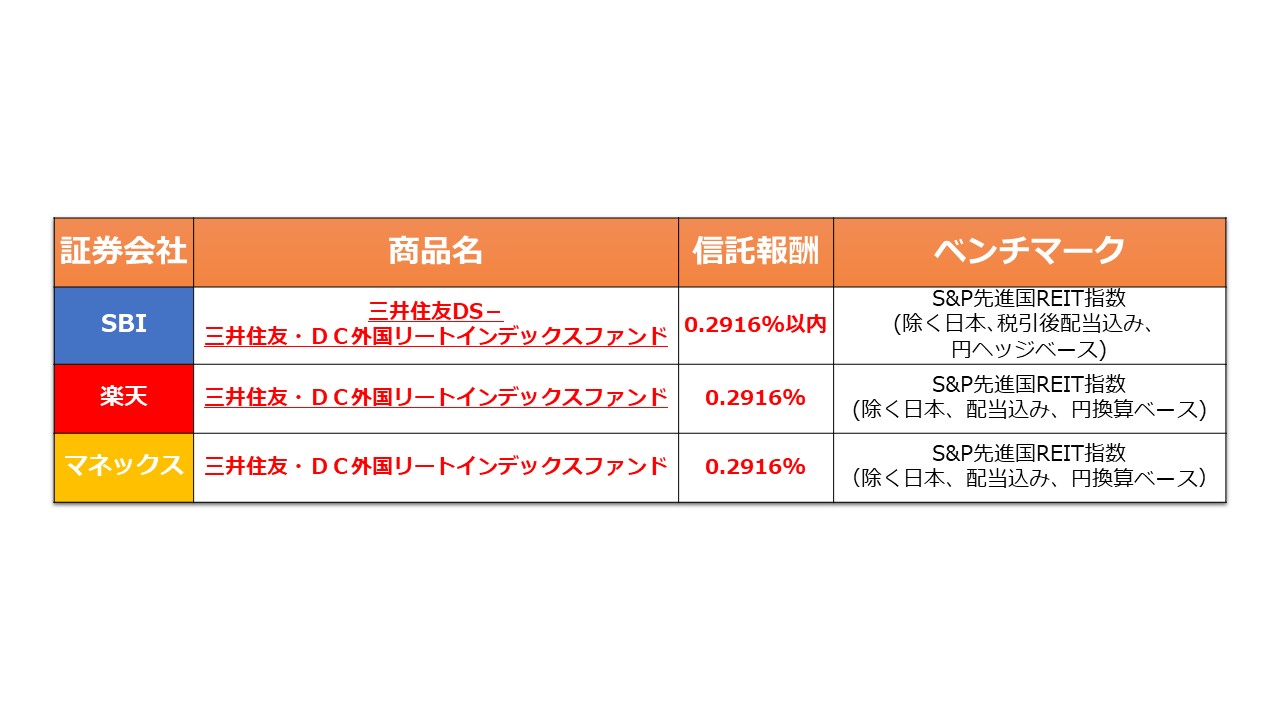

国際REIT

国際REITを対象とするファンドです。

これはどの証券会社を選んでも同じ商品しかありません。

悩む必要がないです。ありがたい。

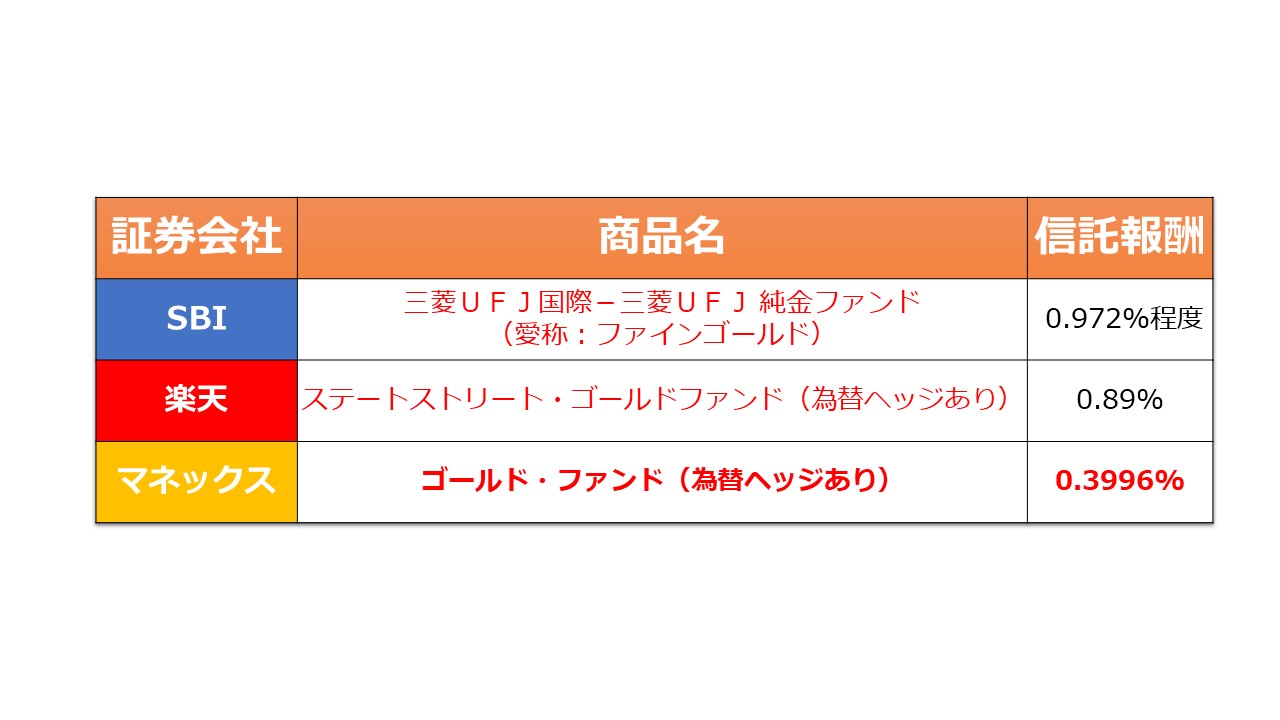

コモディティ

コモディティ(純金)を対象とするファンドです。

金価格がそのまま反映されるためベンチマークはありません。

いずれも為替ヘッジはなしです。

マネックス証券の「ゴールド・ファンド(為替ヘッジあり)」がダントツですね。

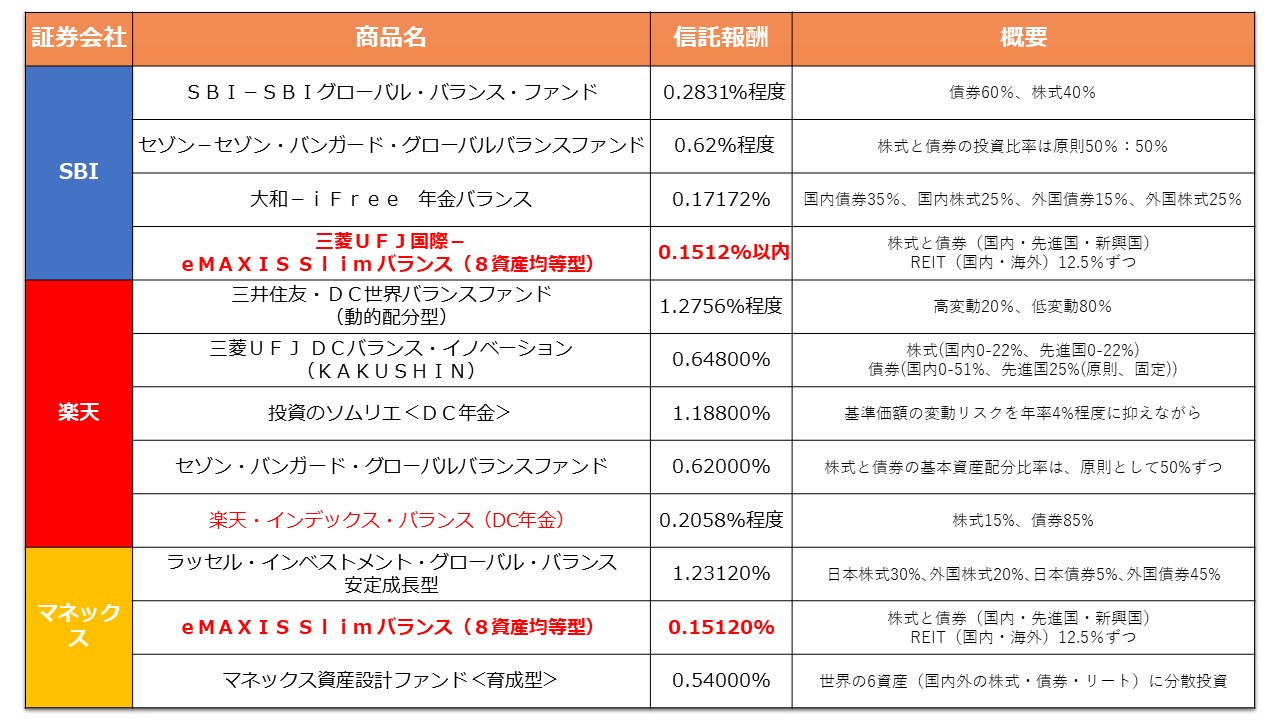

バランス

バランス型ファンドです。

バランス型は株式や債券の比率や運用方法などによって信託報酬が大きく異なります。

信託報酬を考えるとSBI証券の「三菱UFJ国際-eMAXIS Slim バランス(8資産均等型) 」とマネックス証券の「eMAXIS Slim バランス(8資産均等型)」がおすすめです。一応いっておきますが、また同じですね。

ターゲットイヤー

SBI証券と楽天証券のバランス型ファンドには「ターゲットイヤー」と呼ばれるランナップもあります。

これは目標とした年(2045年など)に向けて、運用方針を変化させながら運用するファンドになります。

最初のころは積極的に株などで運用し、目標の年が近づいたら債券などで安全に運用する商品です。

信託報酬が比較的高く、あまり効率的ではなさそうなので今回は省いています。

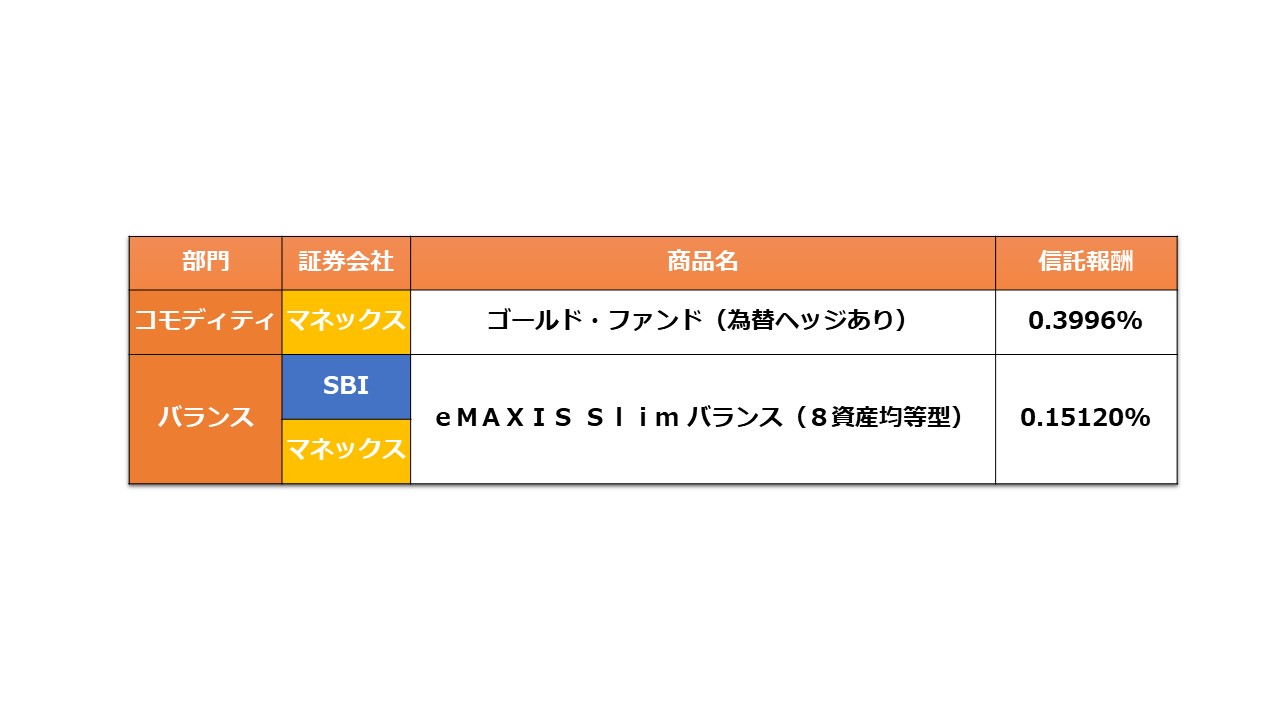

総括

今までのおすすめファンドを部門ごとにまとめるとこのようになりました。

まとめてみて初めて分かりましたが、コモディティを除くとすべての部門にSBI証券が含まれます。

次点はSBI証券と類似したラインナップのマネックス証券であり、残念ながら楽天証券はあまり芳しい結果ではありませんでした。

今回の比較の結論は、

iDeCoの証券会社はSBI証券がおすすめ!

ということになります。

パチパチパチパチ

ということで、悩むのが面倒くさい方はSBI証券でiDeCo口座を開設するのがいいかもしれません。

それぞれの証券会社の資料請求はこちらからできます。

今回の比較はあくまでも信託報酬に注目し、基本的にインデックスファンドのみしか比較していません。

それぞれの証券会社が取り扱うすべての商品を比較したわけではないので、アクティブファンドなどに興味がある方は是非調べてみてください。

まとめ

いかがでしたでしょうか?

これで細かい商品選びをする必要はなくなったかと思います。

iDeCoでは複数のファンドを一定の比率で保有することができます。

バランス型を100%保有することもできれば、国際株式60%+国内債券40%と調整することも可能です。

この比率を決めてしまえばあとは基本的にほったらかしで大丈夫です。60歳まで気長に待ちましょう。

次回は資産の比率や運用中の注意点について説明しますが、そのためにはiDeCoの口座が必要です。

自分に適した証券会社を見つけることができたら、さっそく口座開設の手続きを行いましょう。

それが終わったら次のステップです。

もう少しで完了するのでめげずに頑張ってください。

このままのいきおいでiDeCoを完走しましょう。

2019/12/31 信託報酬を一部更新しました

この記事は2019/12/31の記事であり、現在は変更されている情報があると思います。

必ず自分で最新の情報を確認してください。